あけましておめでとうございます。アラ50主夫で社労士受験生の「せれくた」です。本年もどうぞよろしくお願いいたします。

年末年始は主夫業の忙しさにかまけて、すっかり学習が停滞してしまいました。その後も

<こんにちは。アラ50主夫で社労士受験生の"せれくた"です。

予報通り、今日は本当に寒い一日でしたね。私の住む地域では最高気温がわずか2℃。凍えるような寒さですが、幸いなことに持病の頭痛が出なかったので、集中して机に向かうことができました。明日からも冷え込みが続くようなので、睡眠をしっかり取って体調管理には万全を期したいところです。

今日はワンポイント講座の受講と確認テストに取り組みました。このワンポイント講座、これまでの科目の中で一番「受けてよかった!」と感じています。

労働保険徴収法は、学習範囲こそ広くありませんが、とにかく数字や用語が入り乱れて混乱しやすい科目ですよね。「今、何の話をしているのか」を見失うと、一気に迷子になってしまいます。

それぞれに提出期限や金額、事業規模の数字が設定されているので、整理が不可欠です。今日の講座ではこれらが図解で示され、頭の中の霧がスッと晴れていくような感覚がありました。

もう一つの大きな収穫は、賃金の定義についてです。社労士試験では、労働基準法や社会保険各法で賃金の範囲が微妙に異なりますが、徴収法において改めてその区分を整理できました。

特に腑に落ちたのが、「なぜ通勤手当は賃金に含まれるのか」という理由です。民法の考え方では、債務者(労働者)は債権者(事業主)のもとへ出向いて債務を履行する義務があります。つまり、通勤は労働者の義務なんですね。

労働法・社会保険法の「労働者の義務に関する費用を事業主が負担した場合、それは賃金とみなす」という一貫した解釈とあわせて考え、長年の疑問が解けました。お祝い金などの任意の支払いは賃金になりませんが、通勤費用や社会保険料の本人負担分の肩代わりが賃金になるのと同じ考えなんですね。試験に直接出ない背景知識かもしれませんが、こうして理屈で理解すると記憶の定着が全く違います。

講座の直後に受けた確認テストでは、おかげさまでほぼ満点を取ることができました。択一式の問題でも、正解以外の選択肢についても概ね正誤判断ができたのは自信になります。

ただ、やはり細かい数字があやふやな箇所があり、ケアレスミスもゼロではありませんでした。「正確な数字の暗記」と「本番での集中力維持」。これらはこれからの反復学習で叩き込んでいく必要がありますね。一歩ずつ、着実に進んでいこうと思います。

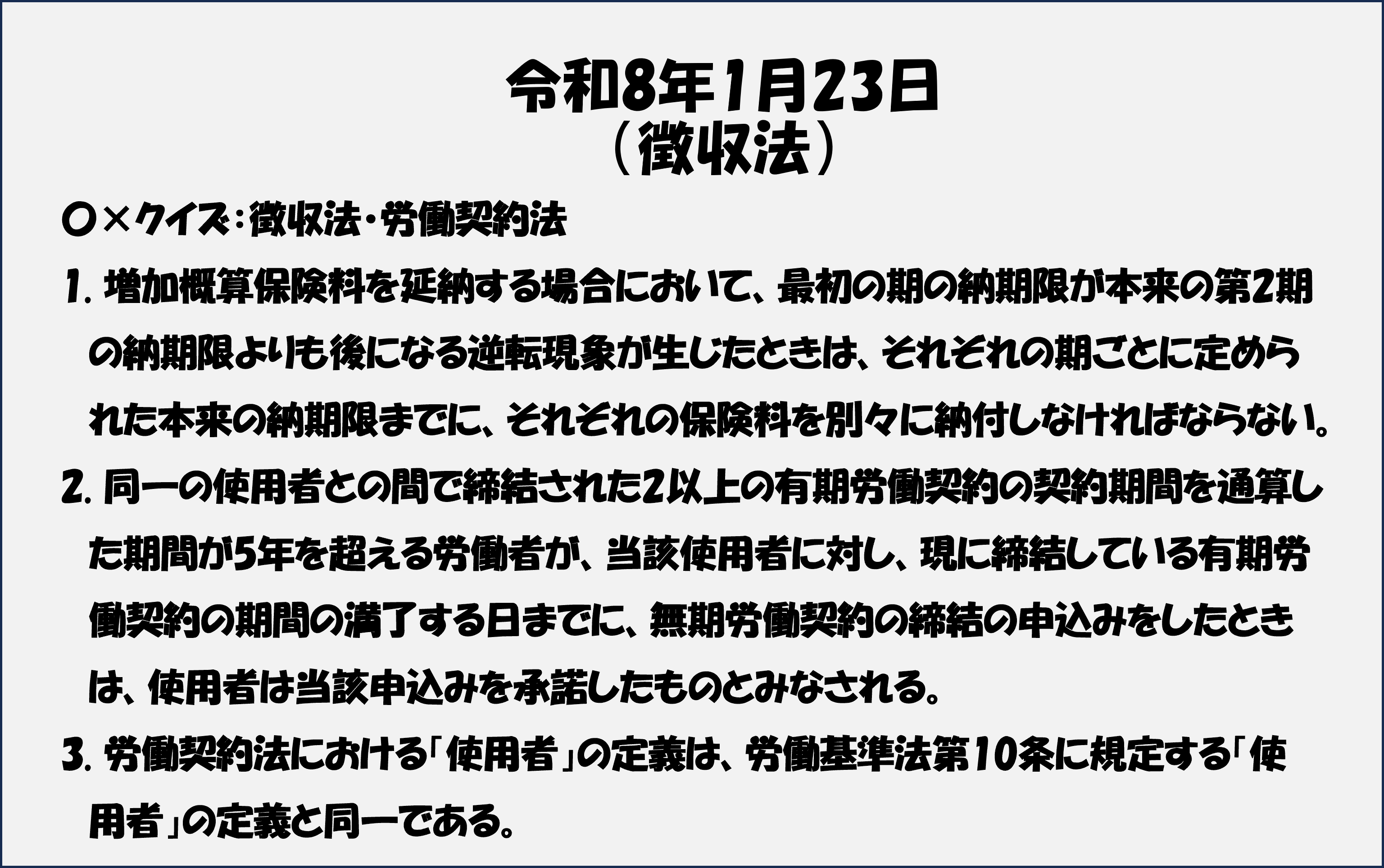

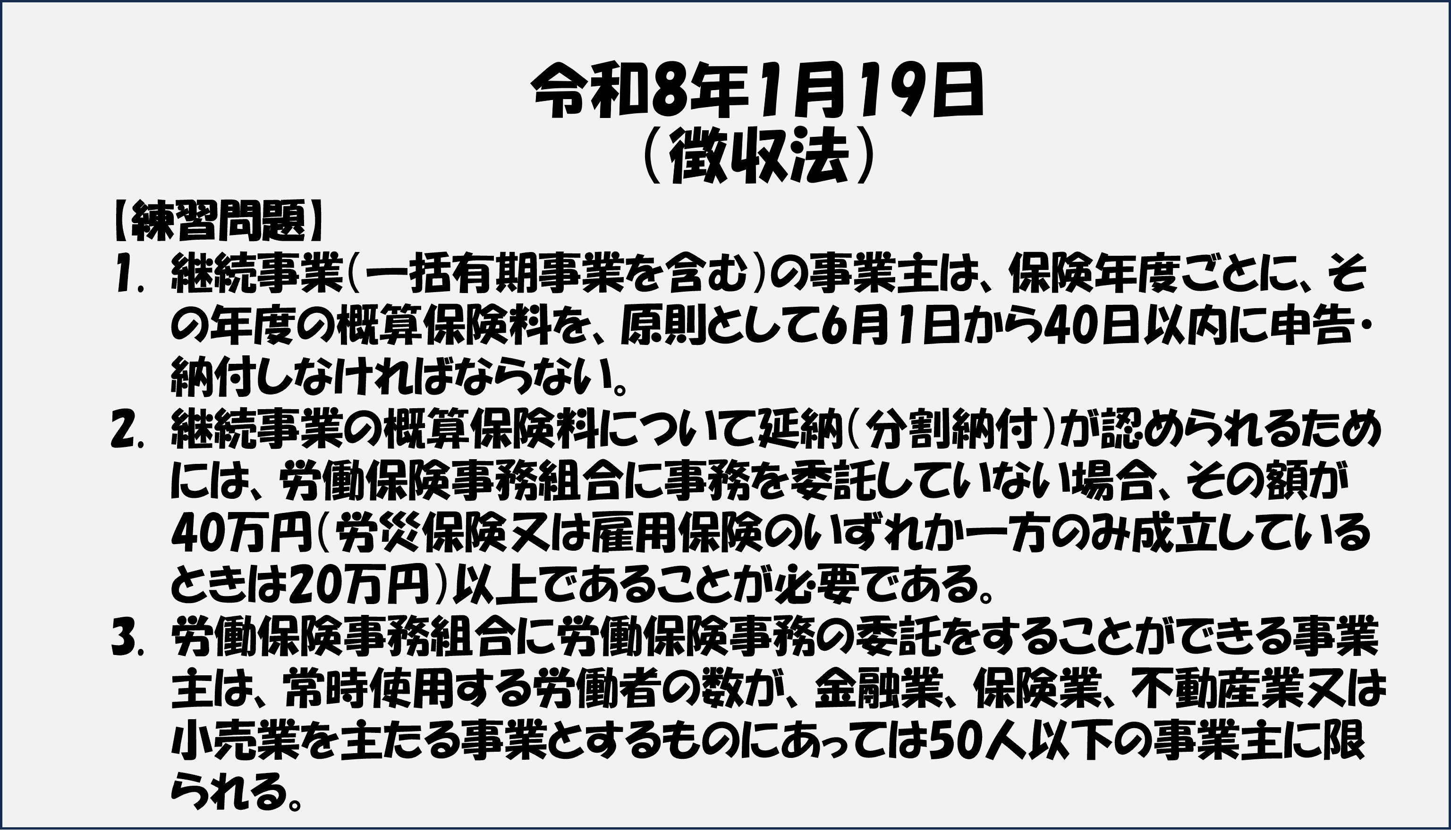

1. 継続事業(一括有期事業を含む)の事業主は、保険年度ごとに、その年度の概算保険料を、原則として6月1日から40日以内に申告・納付しなければならない。

2. 継続事業の概算保険料について延納(分割納付)が認められるためには、労働保険事務組合に事務を委託していない場合、その額が40万円(労災保険又は雇用保険のいずれか一方のみ成立しているときは20万円)以上であることが必要である。

3. 単独有期事業の事業主は、その事業が終了した日から20日以内に、確定保険料の申告書を提出しなければならない。

1. 解答:〇(難易度:易しい)

解説:年度更新の期間(6月1日から7月10日まで)に関する正しい記述です。

2. 解答:〇(難易度:普通)

解説:延納の要件に関する正しい記述です。なお、労働保険事務組合に委託している場合は、金額にかかわらず延納が認められます。

3. 解答:×(難易度:易しい)

解説:単独有期事業の確定保険料の申告期限は、事業が終了した日から「50日」以内です。20日以内ではありません。

*本ブログは勉強記録のためのものですので、用語や内容の表現にあいまいな部分があることをご了承ください。

↓更新のチェック及びコメント

![]()