こんにちは!アラ50主夫で社労士受験生の"せれくた"です。

第2回の模試の復習がようやく一段落し、いよいよ本格的な横断学習と一般常識の対策に入りました。講義を受講しながら、知識を整理するために自

こんにちは!アラ50主夫で社労士受験生の"せれくた"です。

日々の勉強、本当にお疲れ様です。覚えることが多すぎて、頭の中の引き出しがごちゃ混ぜになってしまうこと、ありませんか?

今日は、複数の科目にまたがって登場するのに、法律ごとに微妙にルールが違って頭を悩ませる「あれ、この法律はどうだっけ?」となりがちな細かい論点を整理しました。バラバラに覚えるよりも、横並びで比較した方が圧倒的に頭に残りやすいので、ぜひ参考にしてみてください。

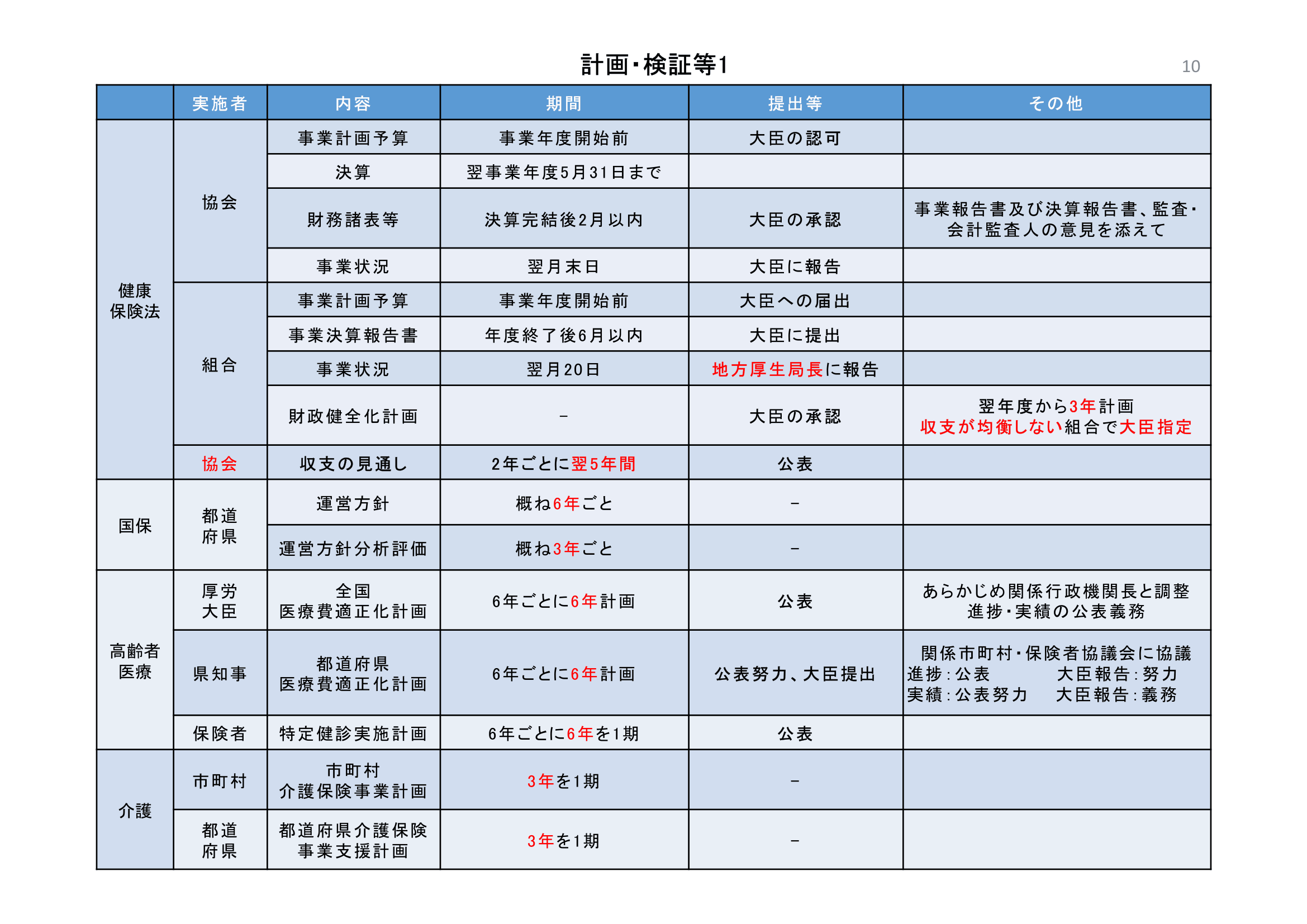

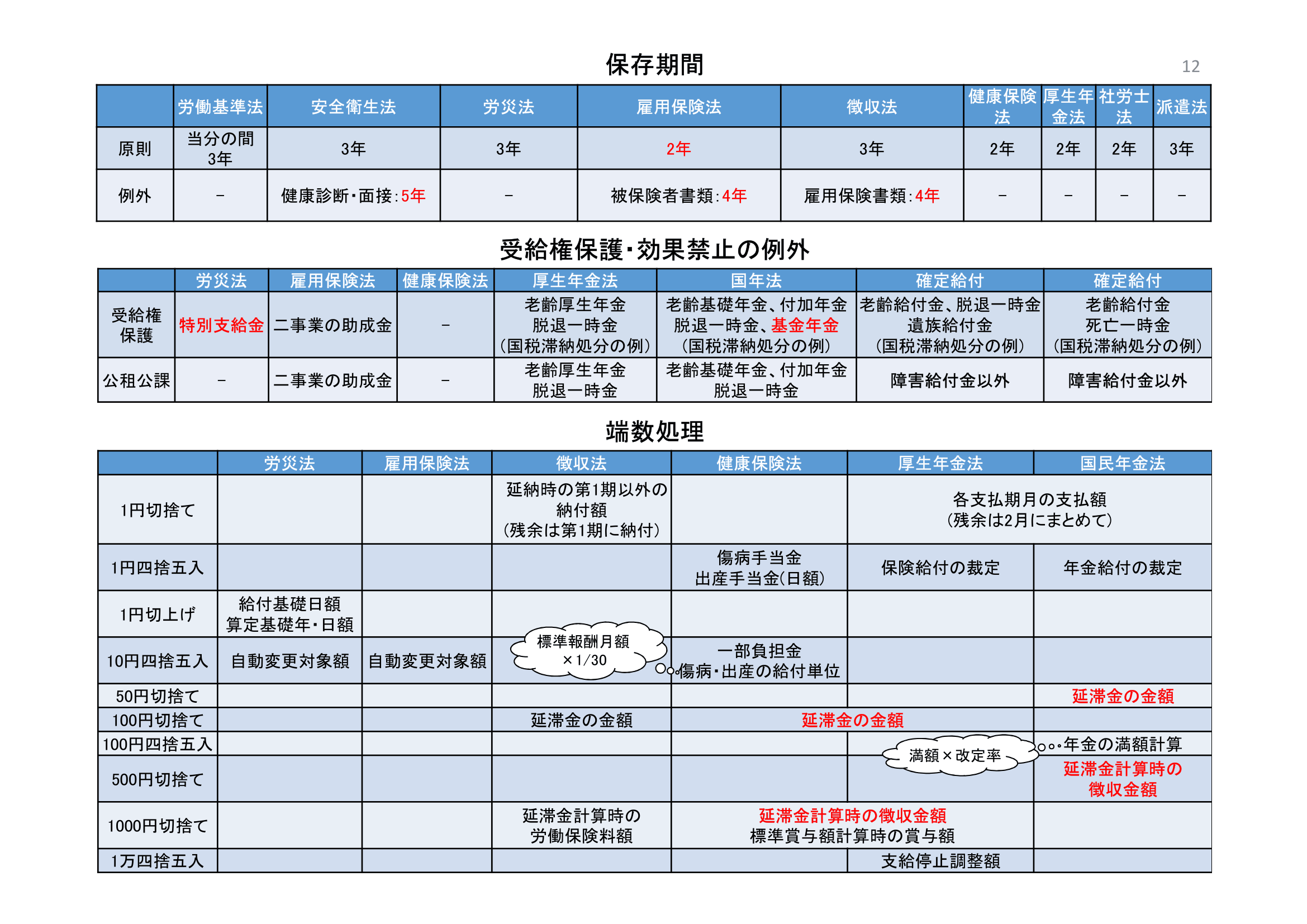

まずは書類の保存期間です。基本的にはどの法律でも大まかにまとまった年数が設定されています。

例えば労働基準法や労働安全衛生法など、同じ労働科目であっても、扱う書類によって保存期間が異なるケースがあります。安衛法には石綿(アスベスト)関係などさらに細かい特例が存在しますが、最初からすべてを詰め込もうとするとパンクしてしまうので、今回は基本の骨組みだけをまとめました。まずはベースとなる表を固めて、後から手書きで肉付けしていきます。

社会保険科目の大原則として、給付を受ける権利を守るための「受給権保護」や「公租公課の禁止(税金を課してはならない)」があります。原則はほぼすべての法律で「禁止」ですが、ここでも重要になるのが例外の存在です。

特に注目したいのが、確定給付企業年金法や確定拠出年金法です。これらには、国民年金法や厚生年金保険法といったいわゆる「年金2法」には存在しない、死亡に関する給付における特有の例外が設けられています。どの法律にどんな例外があるのか、そして「何が例外として認められているのか」の組み合わせは、試験対策上、絶対に落とせない必須知識です。

(「効果禁止」「確定拠出」の誤記があります)

最後に、受験生の多くが苦手意識を持つ「端数処理」です。50銭未満を切り捨てるのか、50銭以上1円未満を四捨五入するのか、あるいは50円未満、100円未満……と、本当に種類が豊富で混乱しますよね。

私も今回ノートに書き出してみたのですが、正直なところまだ完璧には理解できていませんし、途中で「あ、ここが漏れていた」という新たな気づきもありました。しかし、端数処理は理屈で深く理解したり、ややこしい文言を丸暗記したりする類の論点ではありません。比較表を作成し、「どの金額の処理が、どの法律のどこにあったか」という視覚的な位置関係で割り切って覚えていくのが、本試験を乗り切るための現実的なアプローチだと感じています。

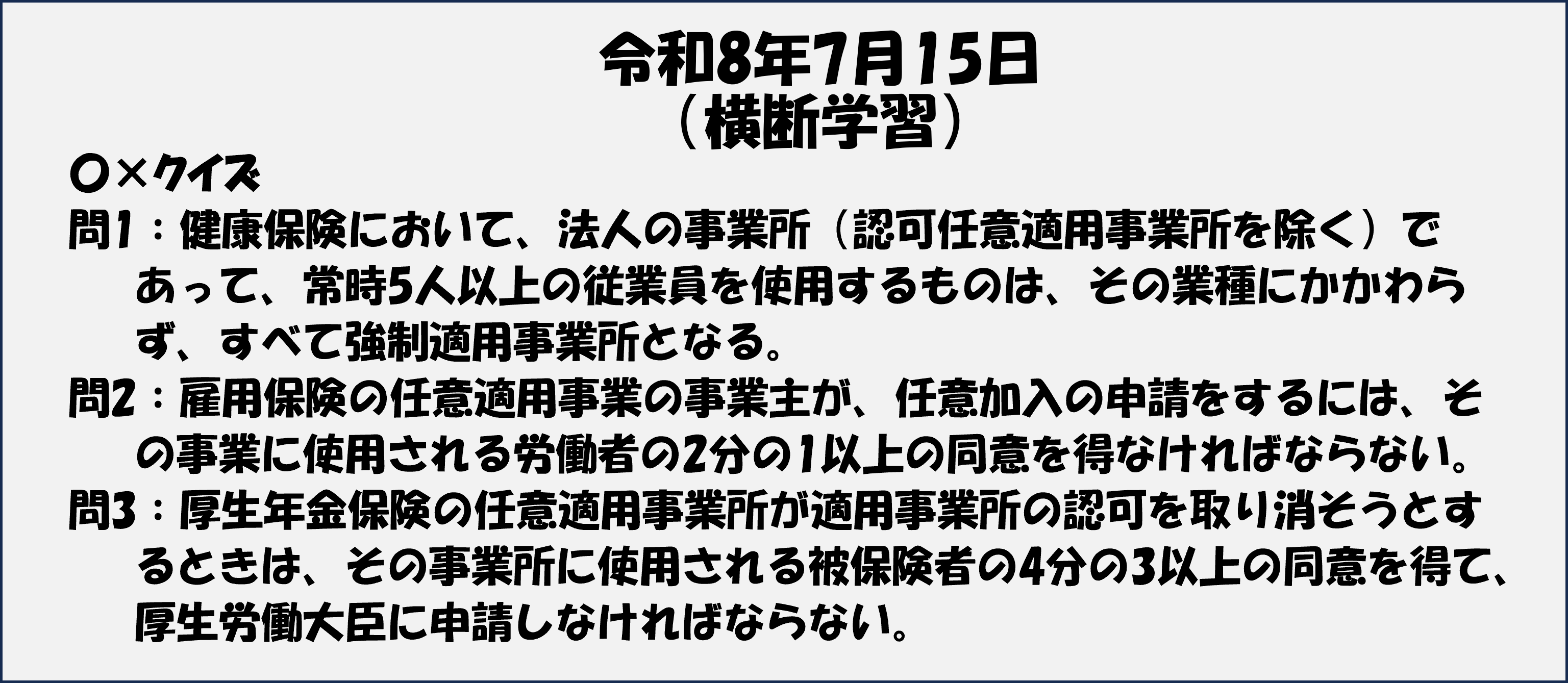

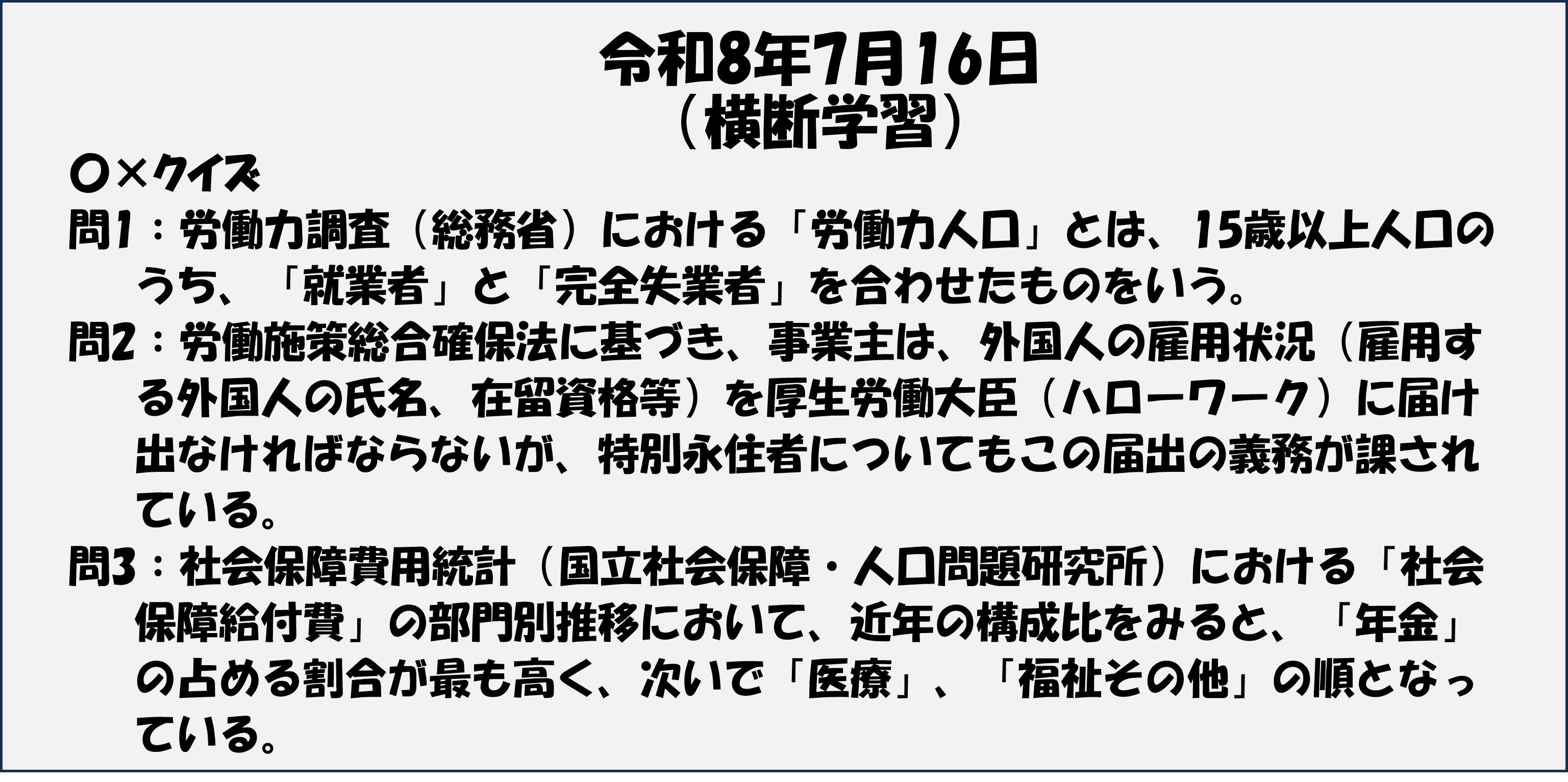

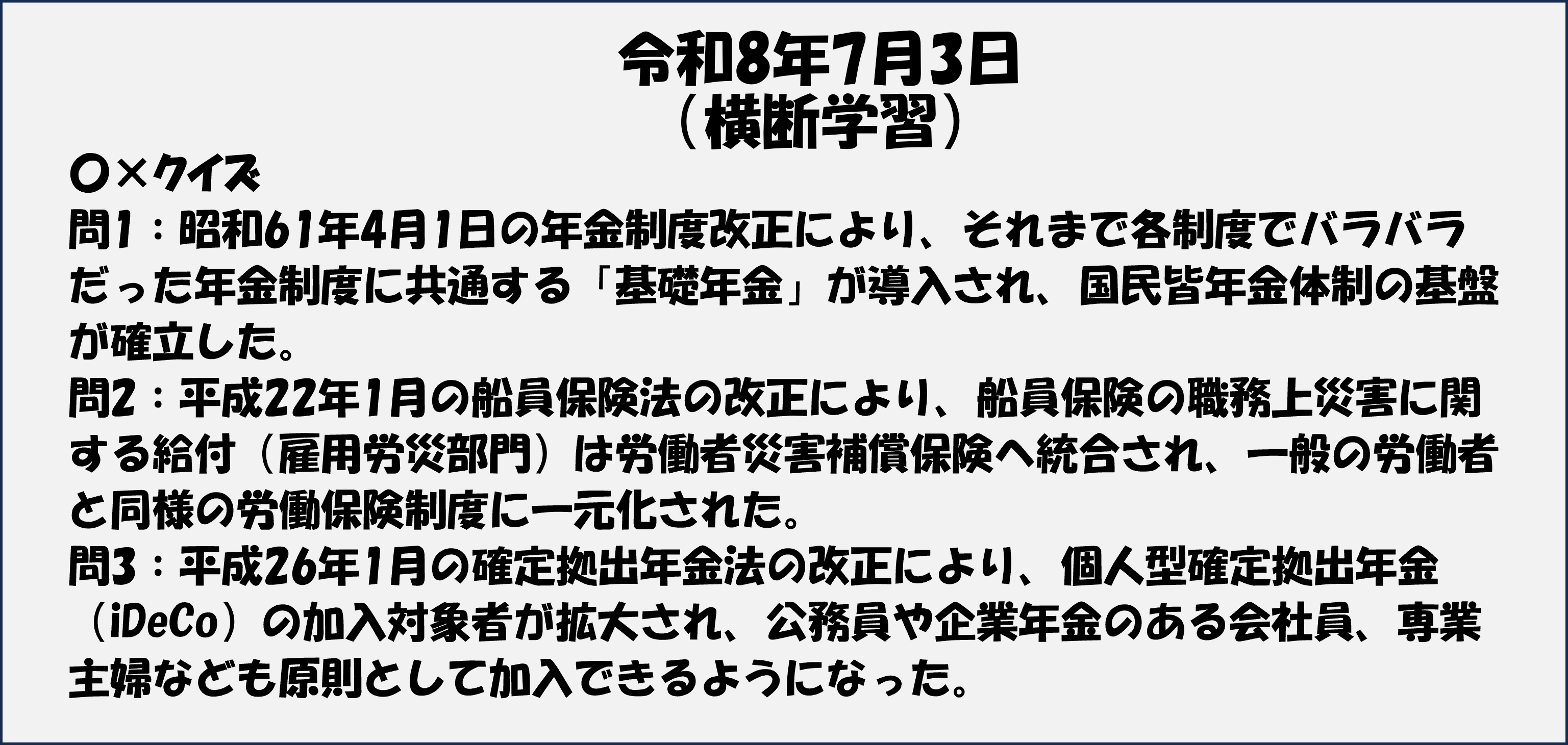

【問題】

問1:労働保険徴収法において、労働保険料の申告、納付に関する書類の保存期間は、その手続が終了した日から5年間とされている。

問2:租税その他の公課は、国民年金基金の給付として支給を受けた金銭を標準として課することができないが、老齢年金給付については例外として課することができる。

問3:確定給付企業年金法において、給付を受ける権利は原則として譲り渡し、担保に供し、又は差し押さえることができないが、遺族給付金を受ける権利を担保に供することは例外として認められている。

問1の解答:×(難易度:易しい)

解説:労働保険徴収法施行規則において、労働保険料の申告・納付に関する書類の保存期間は3年間と定められています。労基法(原則5年、当分3年等)や雇用保険法(4年・2年)の書類保存期間との違いを横並びで整理しておきましょう。

問2の解答:〇(難易度:普通)

解説:国民年金法上の老齢基礎年金と同様に、国民年金基金が支給する「老齢年金給付」についても公租公課禁止の例外とされており、租税その他の公課を課することができます(所得税の対象となります)。一方、基金が支給する一時金(死亡一時金など)には課することができません。

問3の解答:〇(難易度:普通)

解説:確定給付企業年金法において、受給権の譲渡、担保、差押えは原則禁止です。しかし、年金2法(国民年金法・厚生年金保険法)にはない特有の例外として、死亡を支給事由とする給付(遺族給付金)を受ける権利を担保に供することは例外として認められています。

*本ブログは勉強記録のためのものですので、用語や内容の表現にあいまいな部分があることをご了承ください。

本ブログは勉強時間と生活時間の確保のため、生成AI(Gemini)を用いて文章の構成等を行っております。

↓更新のチェック及びコメント

![]()